-

【好会计】股权转让,您的个税交对了吗?

根据税法规定,股东转让持有的股权时,应就股权转让所得缴纳所得税。可随着《公司法》认缴制改革,实践中越来越多股东以认缴出资,但尚未实缴出资的股权进行转让。

对于此种股权转让的收入和原值如何确认,如何计征所得税,经常成为征纳双方争议的焦点。

那么平价转让行不行?

不按公平交易原则会怎么样?

有哪些情况可以核定股权转让收入?

税务认可低于净资产转让的几种情况

.......

为此,咱们今天就围绕股权转让讲解缴纳个税的方法,包含股权转让的方式、计征所得税的方法、以及股权转让过程中需要履行的义务等。

赶紧往下看!

- 01 -

股权转让收入的确认

一、根据《个人所得税法》规定:

税目:个人所得税—财产转让所得

税率:20%

股权转让所得=股权转让收入-股权原值-合理费用

PS:

1.财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额

2.合伙企业的为财产份额,转让合伙企业的财产份额按“财产转让所得”计征个税。

二、股权转让所得个人所得税管理办法:

根据国家税务总局公告2014年第67号文件规定:

第三条 本办法所称股权转让是指个人将股权转让给其他个人或法人的行为,包括以下情形:

(一)出售股权;

(二)公司回购股权;

(三)发行人首次公开发行新股时,被投资企业股东将其持有的股份以公开发行方式一并向投资者发售;

(四)股权被司法或行政机关强制过户;

(五)以股权对外投资或进行其他非货币性交易;

(六)以股权抵偿债务;

(七)其他股权转移行为。

第四条 个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。

- 02 -

股权转让的方式

1.平价转让

【案例】

甲(老股东):户籍所在地 南京

A公司:注册经营地 上海 注册资金 500万,甲投入50万占10%股权

乙(新股东):户籍所在地 北京

甲将其股权,以50万的价格转让给乙。

甲股东当初投入资本50万,现以50万的价格平价转让,这种情况就不要交个税吗?

实际上,股权转让收入应当按照公平交易原则确定。

根据国家税务总局公告2014年第67号文件规定:

第七条 股权转让收入是指转让方因股权转让而获得的现金、实物、有价证券和其他形式的经济利益。

第八条 转让方取得与股权转让相关的各种款项,包括违约金、补偿金以及其他名目的款项、资产、权益等,均应当并入股权转让收入。

第九条 纳税人按照合同约定,在满足约定条件后取得的后续收入,应当作为股权转让收入。

第十条 股权转让收入应当按照公平交易原则确定。

2.不按照公平交易原则转让

根据国家税务总局公告2014年第67号文件对于核定转让收入的规定:

第十一条 符合下列情形之一的,主管税务机关可以核定股权转让收入:

(一)申报的股权转让收入明显偏低且无正当理由的;

(二)未按照规定期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(三)转让方无法提供或拒不提供股权转让收入的有关资料;

(四)其他应核定股权转让收入的情形。

3.允许低于净资产转让

一、根据规定,符合下列情形之一,视为股权转让收入明显偏低:

1>申报的股权转让收入低于股权对应的净资产份额的。其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,申报的股权转让收入低于股权对应的净资产公允价值份额的;

2>申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的;

3>申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;

4>申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的;

5>不具合理性的无偿让渡股权或股份;

6>主管税务机关认定的其他情况。

二、如果存在特殊情况,也可视为股权转让收入明显偏低的正当理由,允许低于净资产转让:

1>能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;

2>继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;

3>相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;

4>股权转让双方能够提供有效证据证明其合理性的其他合理情形。

4.正常转让价格

一般情况下,应该是:股权对应的净资产份额。

净资产:

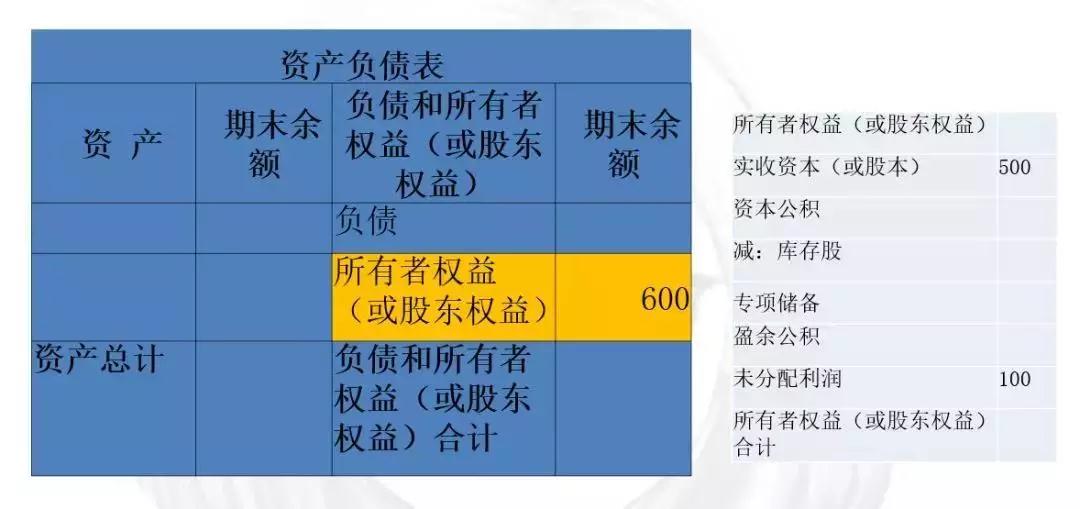

【案例】

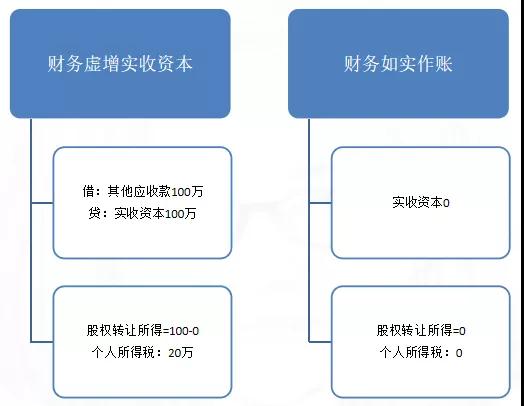

一个股东的有限责任公司,公司成立时注册资本100万,未实缴。现0元转让。

为什么税务核定转让所得为100万?

这需要考虑股权原值的问题:

根据税务总局2014年第67号文件规定:

第十五条 个人转让股权的原值依照以下方法确认:

1、以现金出资方式取得的股权,按照实际支付的价款与取得股权直接相关的合理税费之和确认股权原值;

2、以非货币性资产出资方式取得的股权,按照税务机关认可或核定的投资入股时非货币性资产价格与取得股权直接相关的合理税费之和确认股权原值;

3、通过无偿让渡方式取得股权,具备本办法第十三条第二项所列情形的,按取得股权发生的合理税费与原持有人的股权原值之和确认股权原值;

4、被投资企业以资本公积、盈余公积、未分配利润转增股本,个人股东已依法缴纳个人所得税的,以转增额和相关税费之和确认其新转增股本的股权原值;

5、除以上情形外,由主管税务机关按照避免重复征收个人所得税的原则合理确认股权原值。

回归到上述案例,财务做账应为下方所示:

- 03 -

股权转让如何缴纳个税?

个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人。

特别注意:虽然股权转让方是纳税人,但受让方无论是企业还是个人,均应按个人所得税法规定认真履行扣缴税款义务。

个人股权转让所得个人所得税以被投资企业所在地税机关为主管税务机关。也就是说,股权转让所得纳税人需要在被投资企业所在地办理纳税申报。

- 04 -

股权转让过程中需要履行的义务

一、需要履行的义务:

(一)事先报告义务

《办法》第六条规定,扣缴义务人应于股权转让相关协议签订后5个工作日内,将股权转让的有关情况报告主管税务机关。

《办法》第二十二条规定,被投资企业应在董事会或股东会结束后5个工作日内,向主管税务机关报送与股权变动事项相关的董事会或股东会决议、会议纪要等资料。(二)纳税申报义务

《办法》第二十条规定了在股权转让行为发生后,纳税人、扣缴义务人应在次月15日内向主管税务机关申报纳税。(三)事后报告义务

《办法》第二十二条规定,被投资企业发生个人股东或股东所持股权变动的,应在次月15日内向主管税务机关报送含有股东变动信息的《个人所得税基础信息表(A表)》及股东变更情况说明。二、账务处理

借:实收资本——老股东

贷:实收资本——新股东